جدیدترین مطالب فارسی

دانلود عکس و فیلم، دانلود آهنگ جدید، دانلود بازی، مطالب تفریحی جذاب، استخدام، دانلود مداحیجدیدترین مطالب فارسی

دانلود عکس و فیلم، دانلود آهنگ جدید، دانلود بازی، مطالب تفریحی جذاب، استخدام، دانلود مداحیسایت تحلیلی پاسارگاد تحلیل

شرکت باما که نام آن برگرفته از شرکت بهره برداری از معادن ایران است در سال 1330 در اصفهان به ثبت رسید و در سال 1334 فعالیت خود را آغاز نمود . این شرکت طی سال 1380 به سهامی عام تبدیل و در اسفند 1382 در بورس پذیرفته شد . فعالیت اصلی این شرکت در حوزهء اکتشاف ، استخراج و بهره برداری از معادن روی است . منطقه اصلی فعالیت شرکت در رشته کوه ایرانکوه و برروی ذخایر سرب و روی این منطقه متمرکز است که در 20 کیلومتری جنوب غربی اصفهان واقع شده است .

باما از معادن تحت مالکیت خود جهت تامین خاک معدنی استفاده می برد و میزان وابستگی به خرید های داخلی و خارجی در آن نستا" پایین است . معدن گوشفیل ، تپه سرخ و کلاه دروازه سه معدن اصلی این شرکت هستند و باعث شده اند تا باما برخلاف همگروهان در تامین خاک با مشکلات بسیار کمتری مواجه باشد .

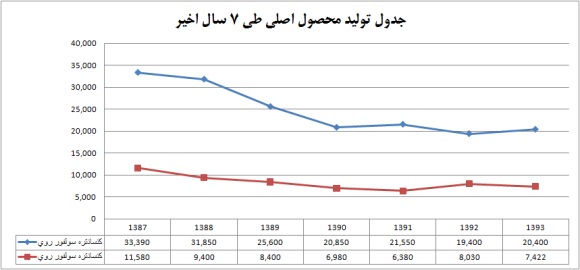

روند تولید محصولات این شرکت در سالیان اخیر به شرح نمودار زیر بوده است :

مشاهده می کنید که روند تولید دو محصول اصلی شرکت طی 7 سال اخیر نزولی است ، معدن انگوران در سال های قبل بخشی از خاک پرعیار مورد نیاز باما را تامین نموده است ، این خاک چون پرعیار بوده یک مرحله سرب گیری میشد بنابراین هزینه تولید آن پایین تر از معدن های باما بود اما عدم توفیق در زمینه دریافت خاک از معدن انگوران به علت مشکلات استخراج ، میزان تولید کربناته شرکت را کاهش داده فلذا در سال جاری، تولید و فروشی برای این محصول پیش بینی نشده است .

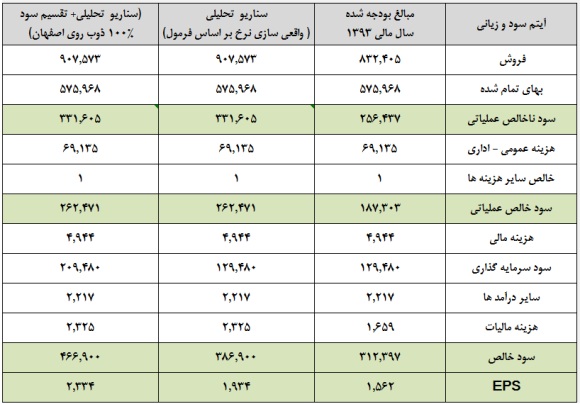

در ادامه قصد داریم وضعیت سودآوری سال جاری شرکت را بررسی کنیم که به همین منظور از جدول زیر استفاده می بریم :

در سناریو تحلیلی نرخ کنسانتره سرب بر اساس عیار 60% ، هزینه ذوب 260 دلاری و نرخ جهانی شمش سرب 1850 دلاری برای 6 ماهه دوم سال یشبینی شده است همچنین نرخ شمش روی هر تن 2150 دلار و در هر دو محصول نسبت دلار به ریال 33000 ریال در نظر گرفته شده است .

بخش بهای تمام شده عمدتا" هزینه استخراج پرداختی به پیمانکاران به موجب قراردادهایی است که جزئیات آن افشاء نگردیده با این حال 50% از هزینه استخراج در 6 ماهه محقق شده است ضمن اینکه نرخ سنگهایکمعیارباما در گزارش بودجه برای 6 ماه دوم بالاتر از نیمه نخست فرض گردیده و بالاتر بودن حاشیه سود 6 ماه نخست نسبت به پیشبینی نشان می دهد که علی رغم پتانسیل رشد در بخش فروش ، بهای تمام شده با شیب بسیار کندتری رشد خواهد کرد به شکلی که می توان بهای تمام شده را در یک حالت معقول در سطح بودجه در نظر گرفت.

باما 41 درصد از سود خالص خود را از محل سرمایه گذاری ها کسب می کند ، بیش از 60% از درآمد سرمایه گذاری در سال جاری حاصل تقسیم سود ذوبرویاصفهان است . این شرکت قصد دارد 7 هزار تن شمش روی در سال جاری به فروش برساند ، در 6 ماهه 3600 تن محصول تولید کرده اما تنها 2320 تن آنرا فروخته ، عمدتا" شرکت ها در این صنعت در آغاز سال میلادی جدید محصول صادر می کنند .

در یک حالت محافظه کارانه می توان گفت سود برآوردی شرکت ذوب روی اصفهان جای رشد 25 میلیارد ریالی دارد . این شرکت یعنی ذوب روی اصفهان می تواند در سال جاری 160 میلیارد ریال سود خالص داشته باشد و زیر مجموعه 100% کاما است لیکن پیشبینی تقسیم سود آن 60% سود خالص است فلذا در واقع سود کاما 80 میلیارد ریال بالاتر از سود فعلی است .

با این تفاسیر EPS شرکت به شکل زیر خواهد بود :

سناریو دوم یعنی تقسیم سود 100% ذوب روی اصفهان بسیار دور از ذهن است چون شرکت بخشی از سود را برای فعالیت خود تقسیم نمی کند اما در واقع چون زیر مجموعهء 100% کاما محسوب میشود نتیجه میگیریم که بواقع کاما چنین سودی به صورت تلفیقی در دل خود دارد و تقسیم سود یا عدم تقسیم سود ذوب اصفهان موضوع مهمی نیست .

در حالی کل بهای تمام شدهء ذوب روی اصفهان برای کاما 80 میلیارد ریال است که ارزش برآوردی این شرکت 750 میلیارد ریال است ضمن اینکه کل ارزش بازار کاما از 2000 میلیارد ریال کمتر است بنابراین میبینیم که در واقع باما پس از 63 سال فعالیت همچنان جذابیت های بنیادی برای معامله گران بلند مدتی دارد .

در پایان یادآور می گردد که شرکت انجام افزایش سرمایهء 150% از محل سود انباشته طی سال جاری را در دستور کار دارد.

چگونه از گوانگجو به ایوو برسیم؟

از طریق هواپیما :روزانه حدود 5 یا 6 پرواز از فرودگاه Baiyun کوانگجو به فرودگاه ایوو هست . جدول پروازی متغیر می باشد . اما پروازها صبح و بعدازظهر می باشند. دو یاسه پرواز صبح و دو یا سه پرواز بعدازظهر. هنگام برنامه ریزی برای سفر ساعت های پروازی را چک بفرمایید.

قیمت بلیط هواپیما 1100 یوآن است . اگر دو هفته پیش بلیط را رزرو کنید میتوانید پنجاه درصد تخفیف بگیرید. درضمن شما باید 50 یوان بابت هزینه ساخت و نگهداری هواپیما و مالیات سوخت پرداخت کنید.

از طریق قطار :

شما میتوانید از فرودگاه گوانگجو با اتوبوس یا تاکسی به ایستگاه قطار گوانگجو بروید و در آنجا سوار قطار شوید. دو قطار قبل ظهر و دو قطار بعد از ظهر از این ایستگاه به سمت ایستگاه ایوو میرود. بسته به زمانی که شما سوار قطار میشوید 16 تا 19 ساعت طول می کشد تا به ایوو برسد. همه قطارها دارای دستگاه تهویه مطبوع می باشند. قیمت بلیط قطار بستگی به نوع صندلی یا تخت انتخابی شما دارد. صندلی سخت (179 یوان ، 26 دلار) تخت سخت (327 یوان، 48 دلار) تخت نرم(499 یوآن)

از طریق اتوبوس :

روزانه اتوبوس های متعددی از ایستگاه های داخل شهر گوانگجو به سمت ایوو عازم می شوند. حدود 12 تا 13 ساعت طول میکشد و قیمت آن 300 یوآن است. بهتر است اتوبوس آخرین انتخاب شما باشد زیرا بعضی از اتوبوس ها ممکن است شما را داخل شهر ایوو پیاده کنند و در ورودی بزرگراه ایوو پیاده کنند و شما مجبور شوید تا داخل شهر ایوو تاکسی بگیرید.

قیمت تاکسی از فرودگاه ایوو ، راه آهن ایوو تا داخل شهر ایوو :

1. هزینه تاکسی از فرودگاه ایوو تا داخل شهر : بر اساس اینکه مکان هتل شما در کجای شهر ایوو باشد تاکسی از شما 45-65 یوان کرایه میگیرد.

2. هزینه تاکسی از راه آهن ایوو تا داخل شهر ایوو : بر اساس اینکه مکان هتل شما در کجای شهر ایوو باشد تاکسی از شما 35-55یوان کرایه میگیرد.

طنز بی مزه /به قلم طاها شریعت

مدت زیادی از آخرین پست انتشار یافته ام در فضای مجازی می گذرد ولی به این معنا نیست که قلم را کنار گذاشته ام بلکه به قول یکی از دوستان اگر بخواهم همه موضوعاتم را منتشر کنم آنوقت باید مدتی را در گوشه ی زندان آن هم بند سیاسی سر کنم و منتظر رسیدن بسته های محبت آمیز حاوی کمپوت گیلاس دوستان باشم.الحاصل کمتر نوشته هایم را متنشر می کنم ولی آنها را حاشیه تقویمی قدیمی زندانی کرده ام تا روزی خاص.

اما بعد ،پس از انتقاد خاموش و یواشکی به دلیل گران شدن یه هویی نان و همینطور دیپلماسی عزتمندانه دیپلمات های کشور در مقابل زیاده خواهی گرگ های در کمین نشسته غربی و در مقابل ابراز شادمانی جهت کم کردن هزینه های جاری اینترنت داغون کشور توسط وزیر محترم و فخیمه دولت کلید که مقدمات دسترسی ما بدبخت بیچارگان بی سواد پاپتی به اینترنت در راستای انتقاد سازنده را فراهم نمودند، میرسیم به برخی دوستان که که هنوز نفهمیده ام کی قرار است دست از سر این حاج محمود بیچاره ما بردارند و کی قرار است کینه های فرو خفته ایشان به پایان رسد.

از جمله این حضرات مجری و البته طراح برنامه فخیمه و گوهر نشان شناسنامه است که انگار نذر کرده هر جور شده در هر برنامه با یک سوال جهت دار پای احمدی نژاد را به برنامه باز و شروع به تخریب نموده تا برنامه ایشان برکت پیدا کند.اگر انتقاد به دولت کلید برای ما آب نشد ظاهرا هنوز انتقاد به رئیس دولت قبل برای برخی ها نان می شود. کسی چه میداند شاید من هم روزی اگر نتوانستم هزینه اشتراک ماهیانه نتم را بپردازم بر این تصمیم شدم که به جای انتقاد یواشکی از دولت کلید به انتقاد آزادانه ،منتخرانه و چرب و نرم به احمدی نژاد روی آورم.در ضمن انتقاداتم را در قالب طنز بی مزه ارائه دادم که بیشتر معلوم شود ما منتقدین بی سواد لجوج،دلواپسان به جهنم دلواپس و بی کاران خانه نشین خرافی هستیم.

پایان

تولید ناب

مقدمه:

امروزه برای یک رقابت سالم و موفق در اقتصاد، لازم است که اگر از رقبای جهانی بهتر نیستید، لااقل به خوبی هریک از آنها باشید. این فقط در مورد کیفیت صادق نیست، بلکه در مورد قیمتها، سفارش، فرایند جابجایی، راه اندازی پاسخگویی و دیگر زمان های چرخه نیزصادق است.تولید ناب یکی از مباحثی است که بر این موارد تاکید دارد.با ما همراه باشید تا این مبحث را مورد بررسی قرار دهیم.

تولید ناب چیست؟

تولید ناب از فلسفه بهبود مستمر استفاده می کند. با استفاده از فرهنگ کار گروهی سعی دارد اتلاف های موجود در فرآیند را بیابد، تحلیل کند و آنها را از بین ببرد. اثر چنین سیستمی، کاهش زمان تولید، کارایی بهتر کارکنان، کیفیت بالاتر، انعطاف پذیری بیشتر نسبت به بازار، عمر بیشتر ماشین آلات، سطح پایین موجودی و کاهش هزینه های سربار است.

تولید ناب بر این اساس کار می کند که محصول با کیفیت، لزوما با هزینه های بالا تولید نمی شود. در روش تولید ناب، هزینه های سربار، به ویژه هزینه های غیر مستقیم با رعایت استاندارد های کیفیتی و پایین آوردن زمان چرخه تولید، خود به خود کاهش می یابد.ا تولید ناب با استفاده از کارکنان ماهر در تمام سطوح سازمان و ماشین آلات چند منظوره که توانایی تولید محصولات مختلف را دارند، قیمت کالای تولیدی را کاهش داده و محصولاتی را تولید کنند که مورد نیاز و خواست مشتریان باشد.

اهداف تولید ناب:هدف تولید انبوه خوب بودن در حد کفایت است، به این مفهوم که در هر تولید باید تعدادی ناقص و یا سطحی از موجودی ها وجود داشته باشد. اما هدف تولید ناب کمال است. این کمال مبتنی بر کاهش پیوسته قیمتها، به صفر رساندن میزان نواقص و موجودی و همچنین افزایش تنوع محصولات است.مهمترین هدف تولید ناب افزایش رضایت مشتری و کاهش اتلاف است.

ویژگی های تولید ناب در شرکت ساسان دژ:

1- بازنگری در چرخه تولید

2- اطلاع دقیق از نیاز بازار

3- افزایش توانایی شرکت برای تامین نیاز بازار با توجه به منابع مالی

4- تکنولوژی متفاوت

5- نیروی انسانی ماهر

مزایای تولید ناب:

1-حداقل اتلاف در انرژی،مصالح و دستمزد با ایجاد امکانات مورد نیاز در خط تولید

2- حداقل سرمایه گردش با کمترین موجودی مواد اولیه

3- سرعت عمل در تعویض قالب ها و کارگران

4- حذف محصولات معیوب از سیستم تولید و کاهش ضایعات

5- کاهش قیمت، افزایش کیفیت ها و تحویل به موقع محصول

6- انعطاف بیشتر در پاسخگویی به تغییرات

7- سود بیشتر

8- کاهش زمان تولید

تولید ناب:

زادگاه تولید ناب در شرکت تویوتا (پی نوشت 1) در جزیره ناگویا در ژاپن است. نخستین پیروزی خانواده تویودا در صنعت ماشین آلات نساجی بود و در دهه 1930 به دلیل نیاز شدید دولت شرکت مذکور وارد صنعت وسایل نقلیه موتوری گردید. در آن سال ها این شرکت با مشکلاتی از قبیل بازار داخلی کوچک، نیروی کار ثابت، فقدان سرمایه کافی و رقبای خارجی علاقه مند به بازار ژاپن روبرو بود.

در آن سال ها، آی جی تویودا (EIJI TOYODA) با مهندس شرکت تاای چی اوهنو به آمریکا سفر کرده و از شرکت اتومبیل سازی فورد بازدید به عمل آوردند و نهایتا به این نتیجه رسیدند که اصول تولید انبوه قابلیت پیاده سازی در ژاپن را ندارد و این سیستم پر از مودا MUDA (اتلاف) است. بر همین اساس، آنها شیوه جدید از تولید که بعدها تولید ناب نام گرفت را ایجاد کردند.

یک تولیدگر ناب مزایای تولید دستی و تولید انبوه را با یکدیگر تلفیق کرده و از قیمت بالای اولی و انعطاف ناپذیری دومی اجتناب می کند و از ماشین آلاتی استفاده می کند که هم خودکار و هم انعطاف پذیرند. برخی از مشخصه های تولید ناب عبارتند از:

1- استفاده از JIT.

2- تأکید بر پیشگیری از تولید محصول معیوب.

3- پاسخ به نیازهای مشتریان.

4- کایزن.

5- سیستم افقی ارتباطات.

6- افزایش ادغام وظایف.

اما مهم ترین تفاوت میان تولید انبوه و تولید ناب، تفاوت در اهداف نهایی این دو روش است. تولیدگر انبوه هدف محدودی که "به اندازه کافی خوب بودن" است را دارد و به عبارتی دیگر: "شمار قابل قبول عیب ها"، و همچنین بیشترین سطح قابل قبول برای موجودی و گستره معینی از محصولات یکسان. اما اندیشه تولیدکننده ناب بر "کمال"است، یعنی نزول پیوسته قیمت ها، به صفر رساندن میزان عیوب، به صفر رساندن موجودی و تنوع بی پایان محصول!

نتیجه گیری:تفکر ناب " در مقابل " اتلاف " قرار می گیرد، چرا که شیوه ای که بر اساس آن می توان ارزش را تعیین کرد بوجود می آید و بواسطه این طرز تفکر، می توان با استفاده از کمترین ورودی ( منابع )، بیشترین خروجی را ایجاد کرد. سیستم جدید تولید ناب به صورت یک مهاجرت و یا یک گذر از جاده ایی به سوی رقابت در کلاس جهانی می باشد. تنها زمانی این سیستم موفقیت آمیز خواهد بود که هر شخصی در سازمان به عنوان یک جزء و یک اصل، این سیستم و فلسفه وجودی آن را بپذیرد و در اجرای آن اهتمام ورزد.

سوال بودجه نقدی

1-فروش شرکت سهامی الف از مهر تا اسفند ماه به شرح جدول روبرو:

ارقام به ریال

|

مهر |

16،000 |

دی |

22،000 |

|

آبان |

25،000 |

بهمن |

20،000 |

|

آذر |

25،000 |

اسفند |

20،000 |

اطلاعات مربوط به نحوه فروش و وصول به شرح ذیل است:

- فروش نقدی 40 درصد از فروش همان ماه

- دریافت یک ماه پس از فروش 35 درصد از فروش

- دریافت دو ماه پس از فروش 20 درصد از فروش

- 5درصد از فروش های شرکت سوخت شده وجزو مطالبات سوخت شده منظور میگردد

- دریافت وجه نقد به دلیل فروش ماشین آلات در بهمن ماه به مبلغ 25،000 ریال

مطلوبست : محاسبه جریان ورودی وجوه نقدی

2- با استفاده از اطلاعات مسئله 1 و اطلاعات ذیل ، جریان خروجی وجوه نقد را محاسبه نمایید.

- خرید در هر ماه 60 درصد فروش همان ماه

- پرداخت بابت خرید 50 درصد خرید در همان ماه

- پرداخت یک ماه بعد معادل 40 درصد خرید

- پرداخت دوماه بعد برای بقیه خرید

- حقوق ماهانه کارگران 3،000 ریال بعلاوه 10درصد فروش

- پرداخت مالیلت بر عملکرد در اسفند ماه به مبلغ 1،500 ریال

- پرداخت هزینه بیمه ماشین آلات به مبلغ 2،000 ریال در دی ماه

- پرداخت بابت خرید وسیله نقلیه به مبلغ 20،000 ریال در بهمن ماه

3- بودجه نقدی برای شرکت فوق با استفاده از اطلاعات فوق و موارد ذیل برای سه ماه آخر سال تنظیم کنید.

- مانده حساب بانک در اول دی ماه 800 ریال است

- حداقال موجودی مورد نظر مدیریت در حساب بانک میلغ 1،500 ریال میباشد.

- هزینه بهره وام در پایان هرماه 9/0 درصد است .